本文

産業廃棄物税・質疑応答

この質疑応答では、

「山口県産業廃棄物税条例」を「条例」

「山口県産業廃棄物税条例施行規則」を「規則」

「山口県税賦課徴収条例」を「県税条例」

「山口県税賦課徴収条例施行規則」を「県税規則」

「地方税法」を「法」

「廃棄物の処理及び清掃に関する法律」を 「廃棄物処理法」とします。

納税義務者関係

【問1】

産業廃棄物税の納税義務者はだれですか。

【問2】

排出事業者とは、どういう者をいうのですか。

【問3】

県外の排出事業者も納税義務者となるのですか。

【問4】

排出された産業廃棄物が中間処理されて最終処分される場合も、排出事業者が納税義務者となるのですか。

課税対象関係

【問5】

排出事業者の排出した産業廃棄物は、全て課税されるのですか。

【問6】

県外の最終処分場へ埋め立てられる場合は課税されないのですか。

【問7】

産業廃棄物税の課税対象となる産業廃棄物とはどんなものですか。

例えば、建設残土などは対象となるのですか。

課税標準・税率関係

【問8】

産業廃棄物税は何を課税標準として課税されるのですか。

【問9】

産業廃棄物の重量については、何により把握すればよいのですか。

【問10】

産業廃棄物管理票(マニフェスト)に記載されている重量と最終処分場への搬入時の重量が違う場合にはどうなるのですか。

【問11】

規則に定められている容量から重量への換算係数では、実態に即していないと考えられる数値がありますが、容量から換算する場合には、あくまでこの規則による換算係数を使用しなければならないのですか。それとも実態に即した数値の係数(比重)により行ってよいのですか。

【問12】

税率はどうなっているのですか。仮に重量が1.45トンと端数がついた場合の税額はどうなるのですか。

徴収方法関係

【問13】

産業廃棄物税の徴収の方法はどうなるのですか。

【問14】

排出事業者は産業廃棄物管理票(マニフェスト)が最終処分業者から送付され、産業廃棄物の処理を確認した段階で、産業廃棄物税を払うこととなるのですか。

申告納入(納付)関係

【問15】

特別徴収義務者等の産業廃棄物税の申告納入(納付)期限はいつなのですか。

【問16】

産業廃棄物税の申告はどこにするのですか。

課税免除関係

【問17】

産業廃棄物を排出事業者自らの最終処分場に搬入(自社処分)する場合も産業廃棄物税は課税されるのですか。

その他関係

【問18】

産業廃棄物税に消費税はかかるのですか。

また、排出事業者から中間処理業者へ払う税相当額はどうなるのですか。

【問19】

産業廃棄物税を含む処分料金の領収証などの印紙税は、産業廃棄物税を除いた処分料金に対するものだけでよいのですか。

【問20】

排出事業者(納税義務者)が納税する産業廃棄物税は所得計算上、経費算入できますか。

【問21】

産業廃棄物税に係る排出事業者等の会計処理について教えてください。

【問22】

帳簿は、廃棄物処理法に基づく帳簿とは別に備え付ける必要があるのですか。

【問23】

最終処分の委託契約の中に産業廃棄物税について盛り込む必要がありますか。

【問24】

不法投棄のあった産業廃棄物に係る産業廃棄物税はどうなるのですか。

【問25】

特別徴収義務者が納期限までに産業廃棄物税を受け取ることができなかった場合、徴収を猶予することはできないのですか。

【問26】

排出事業者の倒産により、特別徴収義務者が産業廃棄物税を受け取れなかった場合はどうなるのですか。

【問27】

産業廃棄物税を申告期限までに申告しなかったり、納めないときはどうなるのですか。

【問1】産業廃棄物税の納税義務者はだれですか。

【答1】

産業廃棄物税の納税義務者は、「産業廃棄物の埋立処分のために県内の最終処分場へ産業廃棄物を搬入する排出事業者」です。

なお、排出事業者には中間処理産業廃棄物を排出する中間処理業者も含まれます。

【問2】排出事業者とは、どういう者をいうのですか。

【答2】

産業廃棄物税における納税義務者となる排出事業者は、廃棄物処理法上の事業者と同様の定義であり、例えば、製造業者は製品の製造過程で排出される産業廃棄物の排出事業者ということになります。

なお、建設業の場合は、発注元ではなく元請業者が排出事業者ということになります。

【問3】県外の排出事業者も納税義務者となるのですか。

【答3】

県内の最終処分場において最終処分する産業廃棄物の排出事業者は、県内及び県外の排出事業者を問わず全て納税義務者となります。

これは、県内の最終処分場へ産業廃棄物が搬入された段階で課税されるためであり、搬入された産業廃棄物がどこで排出されたものでも同じです。

【問4】排出された産業廃棄物が中間処理されて最終処分される場合も、排出事業者が納税義務者となるのですか。

【答4】

この場合は、制度的に中間処理後の産業廃棄物(中間処理産業廃棄物)が最終処分場に搬入されたところで課税となるため、納税義務者は中間処理を行った中間処理業者となります。

ただし、中間処理業者は排出事業者が排出した産業廃棄物を中間処理して最終処分場に搬入するものであり、「税相当額」が中間処理料金に上乗せされてくることになります。(税相当額は中間処理料金の上乗せ分ということになり、税ではありません。)

適正な税相当額が上乗せされることが前提ではありますが、この税相当額は、排出事業者に負担していただくことになります。

なお、中間処理後の産業廃棄物の量については、産業廃棄物の性状や中間処理の形態等により個々のケースごとに大きく変わってくるため、排出事業者と中間処理業者の間で、最終処分量がいくらになり、税相当額がいくらになるかを確認することが大切です。

排出事業者から中間処理の委託を受けた中間処理業者が中間処理産業廃棄物を最終処分場に搬入する場合

【問5】排出事業者の排出した産業廃棄物は、全て課税されるのですか。

【答5】

産業廃棄物税は、産業廃棄物が最終処分場で最終処分される場合に、その排出事業者に対して課税されるものです。

そのため、再使用、再生利用(リサイクル)されるものに対しては課税されず、最終的に最終処分場に搬入されるものだけに課税されることになります。

なお、産業廃棄物を最終処分する量による免税点は設けていないため、最終処分される産業廃棄物の量の全てに産業廃棄物税は課税されます。

【問6】県外の最終処分場へ埋立てられる場合は課税されないのですか。

【答6】

県外の最終処分場へ搬入されて埋め立てられるものには、山口県の産業廃棄物税は課税されません。県内の最終処分場へ搬入されて埋め立てされるものだけが対象です。

ただし、他県等で同様の産業廃棄物に対する税制度が導入されていれば、その県等の税が課税されることになります。

【問7】産業廃棄物税の課税対象となる産業廃棄物とはどんなものですか。例えば、建設残土などは対象となるのですか。

【答7】

産業廃棄物税の対象となる産業廃棄物とは、廃棄物処理法に規定する産業廃棄物をいい、事業活動に伴って生じた廃棄物であって燃え殻や汚泥などの廃棄物を指します。

したがって、建設残土は、廃棄物処理法では産業廃棄物に含まれていないため、対象となりません。

なお、産業廃棄物によっては、空隙(すき間)がある状態で最終処分場に搬入されるものがありますが、規則で定めている換算係数は通常生じる空隙(すき間)を考慮して設定されています。

【問8】産業廃棄物税は何を課税標準として課税されるのですか。

【答8】

産業廃棄物税は、原則として産業廃棄物の重量をもとに課税されます。

なお、課税標準である重量を計算する場合においては、トン未満の重量については、小数点4位以下の端数は切り捨てます。(規則第2条)

また、産業廃棄物の重量の測定が困難であって、かつ、容量の測定が可能である場合には、規則で定める換算係数を用いて容量を重量に換算して得た重量を課税標準として用いることができます。(条例第6条、規則第3・4条)

【問9】産業廃棄物の重量については、何により把握すればよいのですか。

【答9】

特別徴収義務者が最終処分場に搬入された産業廃棄物の重量を測定することが基本ですが、容量から換算することもできます。

また、廃棄物処理法において交付が義務付けられている産業廃棄物管理票(マニフェスト)に記載された重量等により、当該産業廃棄物の重量を把握することもできます。

【問10】産業廃棄物管理票(マニフェスト)に記載されている重量と最終処分場への搬入時の重量が違う場合にはどうなるのですか。

【答10】

産業廃棄物管理票(マニフェスト)に記載されている重量と、搬入時に処分場で計量した重量が違う場合には、廃棄物処理法上の観点からも正確な数字を排出事業者との間で確認する必要があります。

なお、廃棄物処理法では、排出事業者(中間処理業者を含む。)が、産業廃棄物管理票(マニフェスト)にその処理を委託する廃棄物の数量を記載することになっています。

【問11】規則に定められている容量から重量への換算係数では、実態に即していないと考えられる数値がありますが、容量から換算する場合には、あくまでこの規則による換算係数を使用しなければならないのですか。それとも実態に即した数値の係数(比重)により行ってよいのですか。

【答11】

規則で定めている換算係数は産業廃棄物の種類ごとの標準的な係数を設定しているものであり、性状により同じ産業廃棄物の種類でも実際の係数と違うことは考えられます。

つまり、規則で定めている換算係数は、重量がどうしてもわからず容量がわかるものについて、便宜上、課税標準を計算するために使用するものであり、実際の重量を出すためのものではありません。

産業廃棄物税の課税標準は、あくまで重量であるため、質問のように実際の係数(比重)がわかり重量が計算できるというのであれば、その重量を課税標準とすればよいことになります。

【問12】税率はどうなっているのですか。仮に重量が1.45トンと端数がついた場合の税額はどうなるのですか。

【答12】

税率は1トンにつき千円です。トン未満の重量については、小数点4位以下の端数は切り捨てることとなります。したがって、この場合の税額は1,450円(1.45トン×千円)となります。

【問13】産業廃棄物税の徴収の方法はどうなるのですか。

【答13】

産業廃棄物税の徴収方法は「県内最終処分業者による特別徴収」となっており、最終処分業者が特別徴収義務者として納税義務者から産業廃棄物税を特別徴収し、県へ申告納入することとなります。

ただし、中間処理業者が他の者の委託を受けて中間処理した産業廃棄物を自らが有する最終処分場に搬入する場合は、当該中間処理業者が産業廃棄物税を申告納付すべき者(産業廃棄物税の納税者)となり申告納付の方法となります。

申告納入

申告納付

【問14】排出事業者は産業廃棄物管理票(マニフェスト)が最終処分業者から送付され、産業廃棄物の処理を確認した段階で、産業廃棄物税を払うこととなるのですか。

【答14】

産業廃棄物税は埋立完了をもって課税されるのではなく、最終処分場への搬入段階で課税されることとなります。そのため、産業廃棄物管理票(マニフェスト)が最終処分業者から送付されたことをもって税を払うということではありません。

【問15】特別徴収義務者等の産業廃棄物税の申告納入(納付)期限はいつなのですか。

【答15】

産業廃棄物税の申告納入(納付)期限は、月の初日から末日までの間に徴収(申告納付)すべき税額の合計額を翌月末日までに申告納入(納付)することとなります。

申告納入(納付)期限が、土曜日・日曜日・祝日、又は12月29日から1月3日までの間にある場合は、その翌日が申告納入(納付)期限となります。

【問16】産業廃棄物税の申告はどこにするのですか。

【答16】

産業廃棄物税の申告書は、最終処分場の所在地を所管する県税事務所へ提出することとなります。

一の特別徴収義務者が複数の県税事務所の管轄区域内に最終処分場を有している場合は、最終処分場の所在地を所管するそれぞれの県税事務所へ申告する必要があります。

各県税事務所の管轄区域

【問17】産業廃棄物を排出事業者自らの最終処分場に搬入(自社処分)する場合も産業廃棄物税は課税されるのですか。

【答17】

排出事業者が自ら排出した産業廃棄物を自らが有する最終処分場に搬入(自社処分)する場合は、課税免除となり産業廃棄物税はかかりません。

ただし、中間処理業者が他の者の委託を受けて中間処理した産業廃棄物を自社処分する場合は、課税されることとなるため、産業廃棄物税は申告納付という方法で納めることとなります。

つまり、原始排出事業者が自らの最終処分場に搬入する場合が、課税免除される自社処分ということになります。

なお、建設業の排出事業者は、基本的には工事の元請業者であり、この元請業者自身が自社の最終処分場に搬入する場合には課税免除となります。

建設工事における産業廃棄物税の取扱い

元請業者が直接、元請業者の有する最終処分場に搬入する場合

下請業者が、下請業者の有する最終処分場に搬入する場合

下請業者が、元請業者の有する最終処分場に搬入する場合

【問18】産業廃棄物税に消費税はかかるのですか。また、排出事業者から中間処理業者へ払う税相当額はどうなるのですか。

【答18】産業廃棄物税は、消費税の課税対象外となります。ただし、特別徴収義務者が、産業廃棄物税額を請求書や領収証等で相手方に明らかにしていること、特別徴収義務者が、産業廃棄物税を預り金又は立替金等の科目で処分料金と区分して経理していることが要件となります。

なお、「税相当額」は、中間処理業者が最終処分業者に払う産業廃棄物税の相当額が中間処理料金に上乗せされたものであり、中間処理料金の一部で税ではないため、消費税の対象となります。

(消費税は国税のため、詳しくは税務署にお尋ねください。)

消費税の取扱い

次の要件のすべてを満たしているときは、産業廃棄物税に消費税は課税されません。

- 最終処分業者が特別徴収義務者として、納税義務者(中間処理業者及び排出事業者)から産業廃棄物税を徴収していること。

- 特別徴収義務者が、産業廃棄物税額を請求書や領収証等で相手方(納税義務者)に明らかにしていること。

- 特別徴収義務者が、産業廃棄物税を仮受産廃税又は預り金、仮払産廃税又は立替金等の科目で、処分料金と区分して経理していること。

【問19】産業廃棄物税を含む処分料金の領収証などの印紙税は、産業廃棄物税を除いた処分料金に対するものだけでよいのですか。

【答19】

特別徴収義務者が発行する領収証等に産業廃棄物税額が明記されているときは、その産業廃棄物税の金額は、印紙税の対象となる金額(記載金額)に含めないこととされています。

(印紙税は国税のため、詳しくは税務署にお尋ねください。)

次の場合、印紙税の対象となる金額は、最終処分料金の28,000円です。

【例】

|

最終処分料金等の区分の例 |

金額の例 |

印紙税課税対象の有無の例 |

|

最終処分料金 |

28,000円 |

印紙税課税対象 |

|

消費税(地方消費税を含む。) |

2,800円 |

印紙税課税対象外 |

|

産業廃棄物税 |

3,000円 |

|

|

合計 |

33,800円 |

- |

【問20】排出事業者(納税義務者)が納税する産業廃棄物税は所得計算上、経費算入できますか。

【答20】

産業廃棄物税は経費に算入できます。

(国税である法人税、所得税における所得計算の詳細の取扱いは、税務署にお尋ねください。)

【問21】産業廃棄物税に係る排出事業者等の会計処理について教えてください。

【答21】

廃棄物処理法上、排出事業者は最終処分業者と最終処分の委託契約を結ぶ必要があるため、最終処分料金の請求や支払いもこの両者間で行われるのが、基本的な形態となります。

ただし、実態としては両者の間に入る収集運搬業者が最終処分料金を排出事業者から預かって支払うなど、いろいろなケースが存在します。

そのため、会計処理は実際のケースごとに判断していくことになります。

基本的な会計処理の例を示すと次のようになります。

以下設定

- 排出事業者(納税義務者)

- 最終処分業者(特別徴収義務者)

- 収集運搬業者

- 処分手数料6,300円/トン(この単価には消費税が含まれています。)

- 収集運搬料2,100円/トン(この単価には消費税が含まれています。)

- 3者ともに消費税課税事業者(税込み経理方式採用)

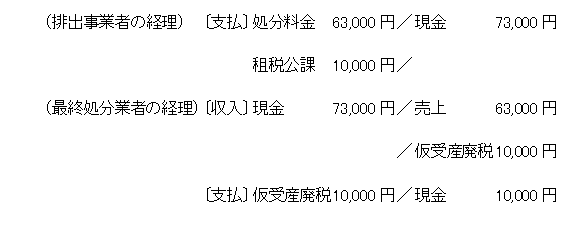

事例1

排出事業者が産業廃棄物10トンを直接最終処分場に持ち込み、現金で処分料金と産業廃棄物税を支払い、最終処分業者は県にその産業廃棄物税を現金で納入した場合。

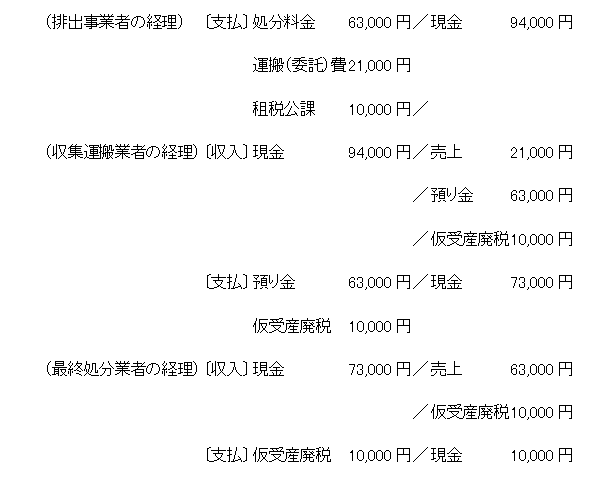

事例2

排出事業者が、収集運搬業者に産業廃棄物10トンの収集運搬を委託して最終処分場に持ち込むとともに、現金で収集運搬料金等を全て収集運搬業者へ支払い、最終処分業者には県に産業廃棄物税を現金で納入した場合。

【問22】帳簿は、廃棄物処理法に基づく帳簿とは別に備え付ける必要があるのですか。

【答22】

廃棄物処理法に基づく帳簿に、条例第18条第1項及び規則第9条各号に定める事項が記載されていれば、新たに帳簿を作成する必要はありません。

条例第18条第1項及び規則第9条各号に定める事項

- 産業廃棄物が最終処分場へ搬入された日ごとの課税対象産業廃棄物の重量及び種類

- 産業廃棄物が最終処分場へ搬入された日ごとの課税対象産業廃棄物のうち条例第5条の規定(自社処分に係る課税免除)により産業廃棄物税を課されない産業廃棄物の重量及び種類

- 課税対象産業廃棄物を最終処分場へ搬入した者の氏名又は名称

- 最終処分場へ搬入された課税対象産業廃棄物に係る廃棄物処理法第12条の3第1項に規定する産業廃棄物管理票の交付番号

【問23】最終処分の委託契約の中に産業廃棄物税について盛り込む必要がありますか。

【答23】排出事業者と最終処分業者の間での産業廃棄物の処分については、廃棄物処理法上で委託契約を結ぶ義務がありますが、この産業廃棄物税については法定の記載事項ではないので、必ずしも盛り込む必要はありません。(盛り込んでも構いません。)

ただし、排出事業者と中間処理業者との中間処理の契約では、処理料金は記載事項となるので税相当額を上乗せした処理料金の額で契約する必要があります。

【問24】不法投棄のあった産業廃棄物に係る産業廃棄物税はどうなるのですか。

【答24】基本的には不法投

棄のあった産業廃棄物が原状回復義務により、適正に最終処分される時点で課税されることとなります。

【問25】特別徴収義務者が納期限までに産業廃棄物税を受け取ることができなかった場合、徴収を猶予することはできないのですか。

【答25】

特別徴収義務者が産業廃棄物の埋立処分に係る料金及び産業廃棄物税の全部又は一部を納期限までに受け取ることができなかったことにより、その納入すべき産業廃棄物税に係る徴収金の全部又は一部を納入することができないと認められる場合には、当該特別徴収義務者の申請により、その納入することができないと認められる金額を限度として、2か月以内の期限を限ってその徴収の猶予を受けることができます。

徴収猶予申請書の記載事項

- 特別徴収義務者の住所及び氏名又は名称

- 最終処分場の名称及び所在地

- 納入すべき税額及び徴収猶予申請額(実績年月、納期限、申告税額、納期内納入額、徴収猶予申請税額)

- 徴収猶予申請税額の分納の期限及び税額(猶予期限、猶予税額) ※明細書を添付していただきます。

- 申請理由

- 申請に係る証拠書類

- 納税担保

【問26】排出事業者の倒産により、特別徴収義務者が産業廃棄物税を受け取れなかった場合はどうなるのですか。

【答26】

特別徴収義務者が産業廃棄物の埋立処分に係る料金及び産業廃棄物税の全部又は一部を受け取ることができなくなったことについて正当な理由があると認められる場合又は徴収した産業廃棄物税を失ったことについて天災その他避けることができない理由があるものと認められる場合においては、当該特別徴収義務者の申請によりその産業廃棄物税が既に納入されているときは徴収不能額等の還付を、徴収猶予されているとき、その他その産業廃棄物税額がまだ納入されていないときはその納入義務の免除を受けることができます。

なお、徴収不能額の還付を受ける場合に、県税について未納がある場合は、還付を受けるべき税額がこれに充当されます。

正当な理由の具体例

- 破産、民事再生(和議含む)又は強制執行

- 整理又は解散

- 1又は2に準ずる状態

- 死亡、失踪、行方不明又は刑の執行

天災その他避けることができない理由の具体例

- 震災、風水害、落雷等

- 火災、爆発物等による破壊、盗難等

還付・納入義務の免除申請書の記載事項

- 特別徴収義務者の住所及び氏名又は名称

- 最終処分場の名称及び所在地

- 還付又は納入義務の免除に係る産業廃棄物税 (実績年月、納期限、申告税額、納入税額、未納額、受け取ることができなくなった料金及び税額、天災等により失った税額)

- 還付又は納入義務の免除の申請金額 ※明細書を添付していただきます。

- 申請理由

- 申請に係る証拠書類

- 「破産、民事再生(和議含む)又は強制執行」の場合

破産決定書(写)、民事再生手続開始決定書(写)等 - 「整理又は解散」の場合

整理開始命令書(写)、解散登記の謄本等 - 「1又は2に準ずる状態」の場合

不渡手形、債権者会議てんまつ書等 - 「死亡、失踪、行方不明又は刑の執行」の場合

市町村長が発行する証明書、裁判所が発行する失踪宣告を証する書面 - 「震災、風水害、落雷等及び火災、爆発物等による破壊、盗難等」の場合

罹災証明書等

【問27】産業廃棄物税を申告期限までに申告しなかったり、納めないときはどうなるのですか。

【答27】

事実よりも少なく申告したり、申告しなかった場合には過少申告加算金や不申告加算金などが、納期限までに産業廃棄物税を納めなかった場合には延滞金が、他の税と同様にかかることになります。

なお、産業廃棄物税の課税、徴収の処分について不服がある場合は、その処分を知った日の翌日から3月以内に知事に対して審査請求をすることができます。

お問い合わせ先

最寄りの県税事務所へ