本文

県内全市町と連携した個人住民税の特別徴収実施の徹底について

山口県では、県内全市町と連携して、給与所得者に係る個人住民税の特別徴収実施促進に取り組んでいます。

個人住民税の特別徴収とは

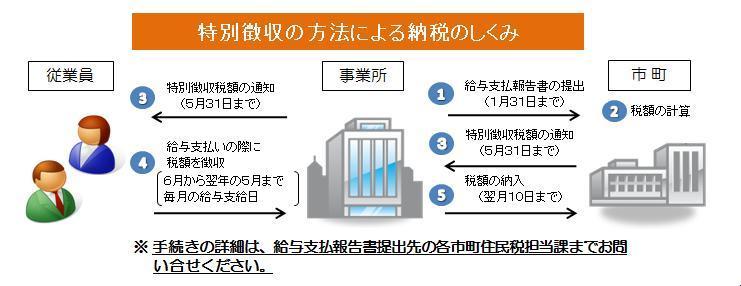

個人住民税の特別徴収とは、事業主(給与支払者)が所得税の源泉徴収と同じように、毎月従業員に支払う給与から個人住民税(個人市町村民税と個人県民税)を天引きし、従業員(納税義務者)に代わって、市町村へ納入していただく制度です。

この制度は、地方税法第321条の4及び各市町の条例の規定により、原則として所得税の源泉徴収を行う全ての事業主に実施が義務付けられています。

特別徴収の方法による納税のしくみ

個人住民税の特別徴収 Q&A

Q1 今まで特別徴収をしていなかったのに、どうして特別徴収をしなければならなくなったのですか?

地方税法では、原則として、所得税を源泉徴収している事業主(給与支払者)は、従業員の個人住民税を特別徴収しなければならないことになっています。

法令に基づき、個人住民税の特別徴収を適正に実施するため、ご理解とご協力をお願いします。

Q2 パートやアルバイトの従業員も特別徴収しなければならないのですか?

従業員(納税義務者)が前年中に給与の支払いを受けており、かつ、当該年度の初日(4月1日)において、給与の支払いを受けている場合は、個人住民税を特別徴収の方法によって徴収することになっています。

したがって、パートやアルバイトの従業員であっても、この要件に該当する場合は特別徴収しなければなりません。ただし、次のようなケースは特別徴収することが著しく困難なため、特別徴収の対象とならない場合があります。詳しくは各市町の個人住民税担当課へご確認ください。

- 退職等により翌年の給与から特別徴収することができない。

- 給与が毎月支給されず、不定期である。

- 給与の毎月支払額が少なく、特別徴収しきれない。

- その他の給与支払者において特別徴収が行われている。

Q3 従業員から普通徴収にしてほしいと言われている。

所得税の源泉徴収義務のある事業主(給与支払者)は、従業員(納税義務者)の個人住民税を特別徴収しなければならないことになっています。特別徴収制度は以前から定められており、従業員個々の希望により「普通徴収」を選択することができる制度ではありません。

Q4 特別徴収にするメリットはなんですか?

毎月の給与から天引きされるため、従業員の方が納期ごとに金融機関や市役所・町役場等の納付場所へ納税に行く手間が省ける上、納め忘れがなくなるので、滞納となって、延滞金が発生する心配もなくなります。

また、普通徴収(個人納付)では年4回の納付になりますが、特別徴収では12か月に分割して毎月の給与から差し引かれますので、1回あたりの負担が緩和されます。

Q5 従業員が少ないし、経理事務の負担が増えるので特別徴収はしたくないが?

従業員が少ないことや、経理担当者がいないといった理由で特別徴収を行わないことは認められていません。

個人住民税の特別徴収は、市町村から通知された特別徴収税額を毎月の給与から天引きし、それぞれの市町村に納付していただくことになりますが、所得税の源泉徴収のように税額計算や年末調整等の事務は必要ありません。

なお、従業員が常時10人未満の事業所の場合は、市町村に対し申請し承認を受けることにより、年12回の納期を年2回にする制度(納期の特例)を利用することもできます。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)