本文

令和5年度 市町村税の課税状況(資料:課税状況調、概要調書等)

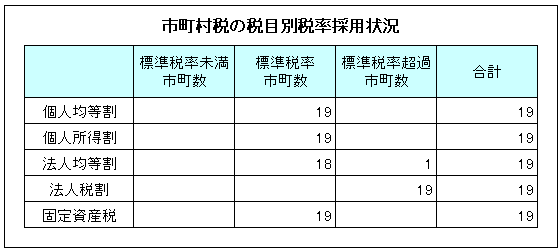

1 市町村税の税率採用状況(令和5年4月1日現在)

超過税率を採用している団体は、法人税割で19団体、法人均等割で1団体である。

2 主要税目の課税状況

(1) 市町村民税(資料:課税状況調、令和5年7月1日現在)

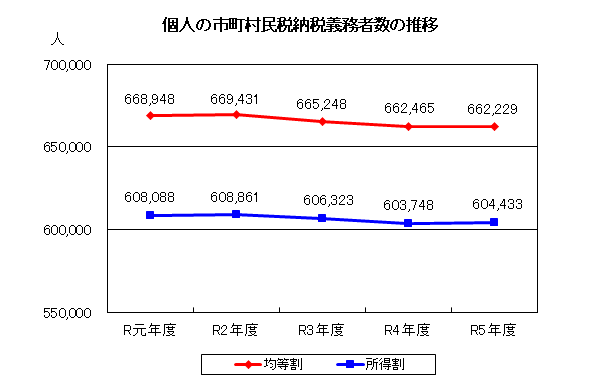

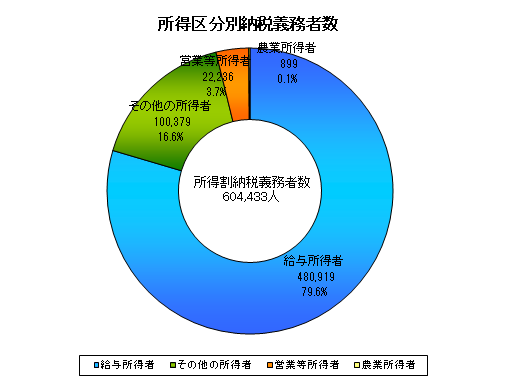

個人の納税義務者数

個人均等割の納税義務者は662,229人で、前年度と比較して236人(0.1%)減少している。

所得割の納税義務者は604,433人で、前年度と比較して685人(0.1%)増加している。

これを所得区分別に見ると、給与所得者が全体の79.6%を占めており、次いでその他の所得者、営業等所得者、農業所得者の順になっている。

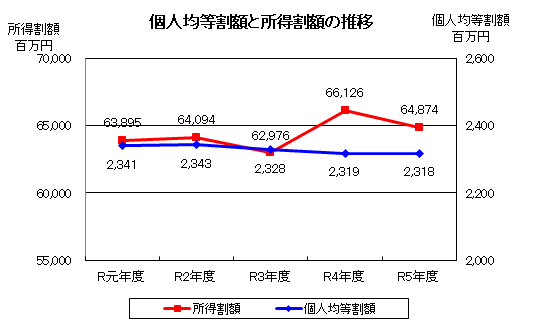

個人の均等割額、所得割額

個人均等割額が23億18百万円で、前年度と比較して1百万円(0.1%)減少している。

所得割額は648億74百万円で、前年度と比較して12億52百万円(1.9%)減少している。

(2) 固定資産税(資料:概要調書)

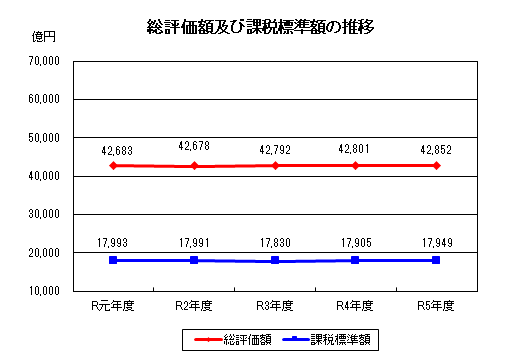

土地

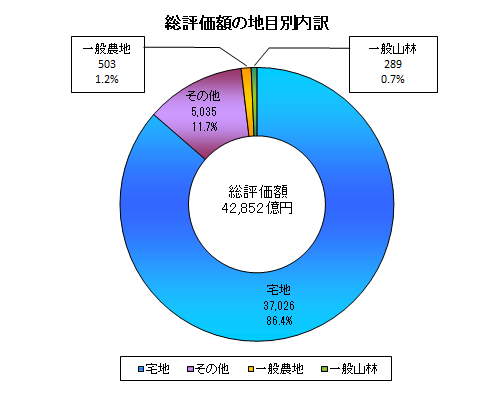

令和5年度の全地目合計の総評価額は42,852億円で、前年度と比較して51億円増加している。

課税標準額は17,949億円で、前年度と比較して44億円増加している。

家屋

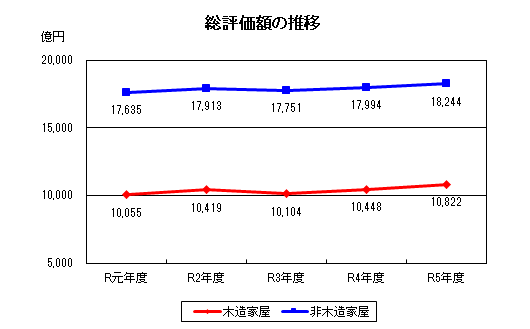

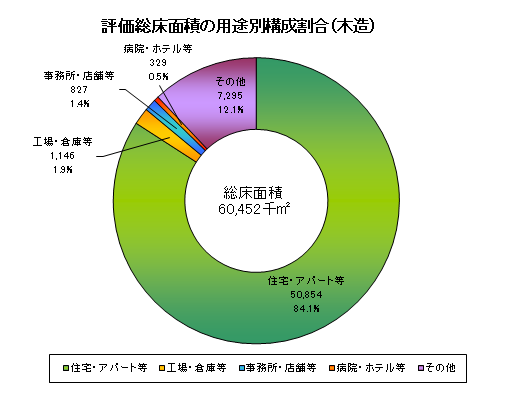

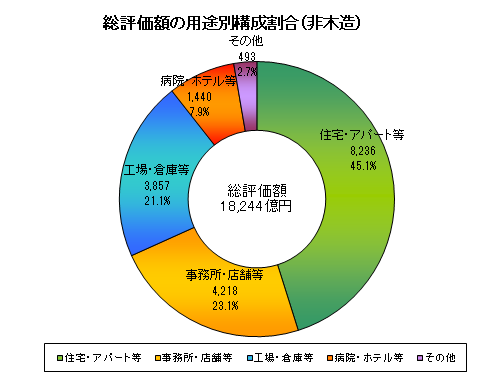

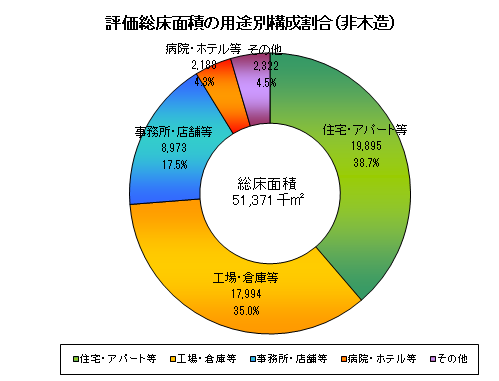

令和5年度の総評価額は、木造家屋が10,822億円で、前年度と比較して374億円(3.6%)増加、非木造家屋が18,244億円で、前年度と比較して250億円(1.4%)増加している。

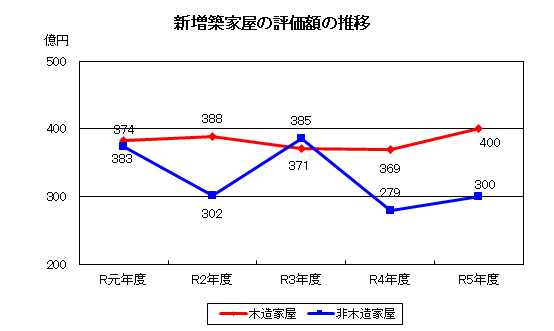

また、新増築家屋の総評価額は、木造家屋が400億円で、前年度と比較して31億円(8.4%)増加、非木造家屋が300億円で、前年度と比較して21億円(7.5%)増加している。

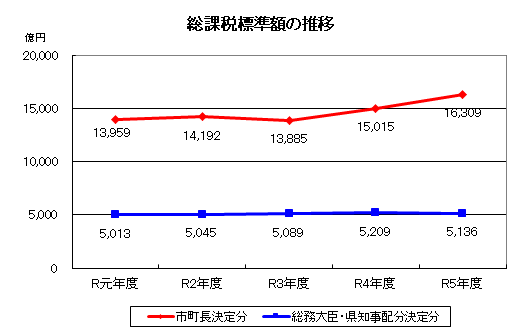

償却資産

令和5年度の償却資産の総課税標準額は21,445億円で、前年度と比較して1,221億円(6.0%)増加している。

償却資産の総課税標準額のうち、市町長決定分が76.1%、総務大臣・県知事決定分が23.9%となっている。

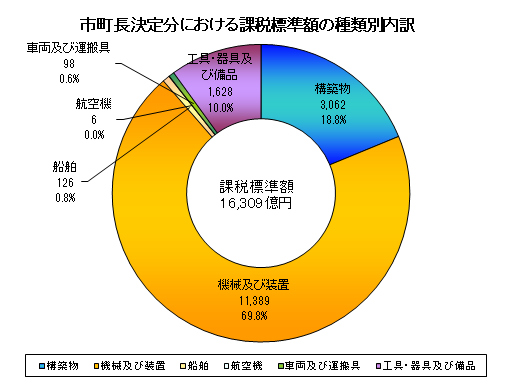

市町長決定分の内訳を見ると、機械及び装置が全体の69.8%を占めており、次いで構築物、工具・器具及び備品の順になっている。