本文

経営支援班/事業承継・事業承継税制のご紹介

1.事業承継税制とは

事業承継税制は、中小企業における経営の承継の円滑化に関する法律(以下、円滑化法)に基づく認定のもと、会社や個人事業の後継者が取得した一定の資産について、贈与税や相続税の納税を猶予する制度です。

この事業承継税制には、会社の株式等を対象とする「法人版事業承継税制」と、個人事業者の事業用資産を対象とする「個人版事業承継税制」があります。

2.法人版事業承継税制について

平成30年度税制改正において、事業承継時の贈与税・相続税の納税を猶予する事業承継税制が大きく改正され、10年間限定の特例措置が設けられました。事業承継税制の特例の内容については、以下の中小企業庁のホームページをご覧ください。

中小企業庁ホームページ(別ウィンドウ) <外部リンク>

特例の適用を受けるためには、以下の2点を満たしていることが必要です。

- 平成30年4月1日から令和9年9月30日までに、都道府県庁に「特例承継計画」を提出していること。

- 平成30年1月1日から令和9年12月31日までに、贈与・相続(遺贈を含む)により自社の株式を取得すること。

なお、山口県に主たる事務所が所在している企業の方の申請書類等の提出先は山口県産業労働部経営金融課になります。

※特に照会の多い特例承継計画の確認申請に係る手続きについて、以下のページにて公開しました

(平成30年5月18日更新)

特例承継計画の確認申請手続きについて

※特例承継計画の提出は令和9年9月30日までに延長されました。

(1)非上場株式等に係る事業承継税制の概要

事業承継税制は、後継者である受贈者・相続人等が、円滑化法の認定を受けている非上場会社の株式等を贈与又は相続等により取得した場合において、その非上場株式等に係る贈与税・相続税について、一定の要件のもと、その納税を猶予し、後継者の死亡等により、納税が猶予されている贈与税・相続税の納付が免除される制度です。

平成30年度税制改正では、この事業承継税制について、これまでの措置(以下「一般措置」といいます。)に加え、10年間の措置として、納税猶予の対象となる非上場株式等の制限(総株式数の最大3分の2まで)の撤廃や、納税猶予割合の引上げ(80%から100%)等がされた特例措置(以下「特例措置」といいます。)が創設されました。

|

|

特例措置 |

一般措置 |

|---|---|---|

|

事前の計画策定等 |

特例承継計画の策定 |

不要 |

|

適用期限 |

10年以内の贈与・相続等 |

なし |

|

対象株式 |

全株式 |

総株式数の最大3分の2まで |

|

納税猶予割合 |

100% |

贈与:100% 相続:80% |

|

承継パターン |

複数の株主から最大3人の後継者 |

複数の株主から1人の後継者 |

|

雇用確保要件 |

弾力化 |

承継後5年間 |

|

事業継続が困難な事由が生じた場合の免除 |

あり |

なし |

|

相続時精算課税制度の適用 |

60歳以上の者から18歳以上の者への贈与 |

60歳以上の者から18歳以上の推定相続人・孫への贈与 |

(2)贈与税または相続税の納税猶予(特例措置)の対象となる要件

納税猶予を受けるためには、以下の要件等を満たすことが必要です。

|

対象 |

要件 |

|---|---|

|

申請会社 |

|

|

後継者 |

|

|

先代経営者 |

※⼀括贈与要件とは

(後継者2人又は3人の場合) |

(注)資産保有型会社等とは、総資産に占める非事業用資産の割合が70%以上の会社(資産保有型会社)、総収入金額に占める非事業用資産の運用収入の割合が75%以上の会社(資産運用型会社)をいいます。

ただし、常時使用する従業員(後継者自身と後継者と生計を一にする親族を除く)が5名以上いるなど、事業実態があるものとして一定の要件を満たす場合には資産保有型会社等には該当しないものとされます。

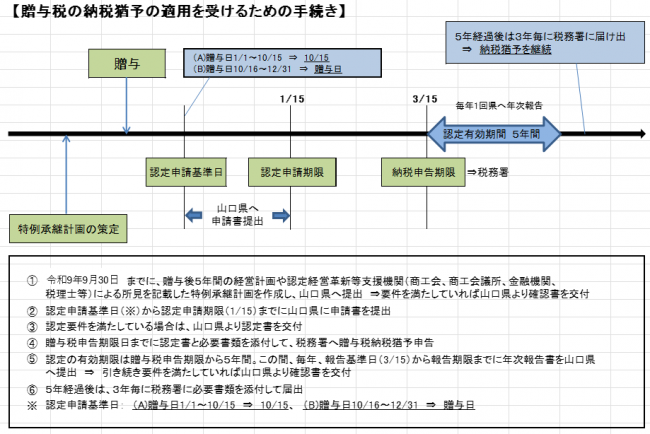

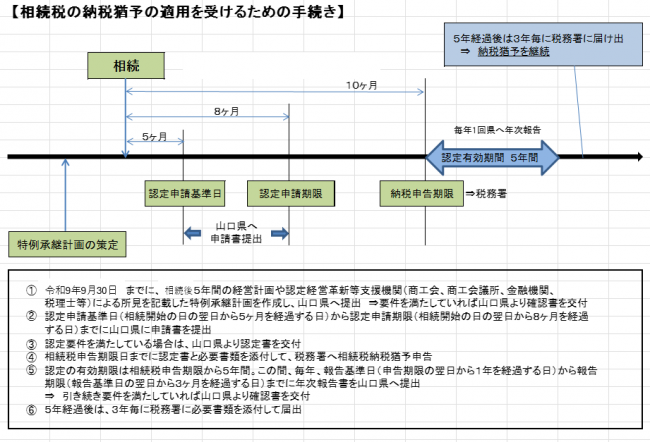

(3)贈与税または相続税の納税猶予に係る主な手続き

(参考)手続きフロー ※特例承継計画の提出は令和9年9月30日までに延長されました。

1 認定に係る手続き

贈与税又は相続税の納税猶予制度をご利用いただくためには、知事の認定を受ける必要があります。申請、問い合わせ窓口は、山口県産業労働部経営金融課です。

※平成29年4月1日から事業承継税制・金融支援の申請、問い合わせ窓口が、経済産業局から、主たる事務所が所在する都道府県の担当課に変更になりました。

2 納税猶予適用後の事業継続要件の確認について(年次報告)

納税猶予の認定後も猶予を継続するためには、一定の要件を満たす必要があり、申告期限から5年間、年次報告書を提出していただき、事業継続要件を満たしているかどうかについて、知事の確認を受ける必要があります。

報告期限は、毎年1回、贈与又は相続報告基準日(納税猶予の申告期限の翌日から起算して1年を経過するごとの日)の翌日から3ヶ月以内です。(税務署への事業継続届の提出期限より2ヶ月早いのでご注意ください。)提出期限までに年次報告書の提出がない場合、原則として認定取消しとなりますので、ご注意ください。

3 その他の各種報告について

年次報告以外にも、経営承継受贈者又は経営承継相続人が死亡した場合、会社が合併し、認定会社以外の会社が存続した場合、株式交換を行った場合、経営承継贈与者の相続が開始した場合等には、それぞれ報告を行う必要があります。

なお、報告の期限を過ぎた場合に納税猶予が打ち切りとなることがあります。詳しくは、認定を受けた経済産業局、または山口県産業労働部経営金融課までご相談ください。

4 マニュアル・申請様式等

様式及び詳細な手引きや必要書類等につきましては、以下の中小企業庁のホームページをご覧ください。

- 申請マニュアル・様式等(別ウィンドウ) <外部リンク>

※新型コロナウイルス感染症による災害特例申請については下記ページをご覧ください。

事業承継税制に関する新型コロナウイルス感染症による災害特例申請について

3.個人版事業承継税制について

平成31年度税制改正により、個人の事業用資産に係る贈与税・相続税について、新たな納税猶予・免除制度(個人版事業承継税制)が創設されました。

この制度は青色申告に係る事業(不動産貸付業等を除く)を行っていた事業者の後継者として円滑化法の認定を受けた者が、平成31年1月1日から令和10年12月31日までの贈与又は相続等により、特定事業用資産を取得した場合には、

- その事業の継続等、一定の要件のもと、その特定事業用資産に係る贈与税・相続税の全額の納税を猶予し、

- 後継者の死亡等、一定の事由により、納税が猶予されている贈与税・相続税の納税が免除されるものです。

なお、この制度は特定事業用の小規模宅地特例と選択適用となります。

|

|

個人版 |

法人版(特例措置) |

|---|---|---|

|

事前の計画策定 |

個人事業承継計画の提出 |

特例承継計画の提出 |

|

適用期限 |

10年以内の贈与・相続等 |

10年以内の贈与・相続等 |

|

対象資産 |

特定事業用資産 |

非上場株式等 |

|

納税猶予割合 |

100% |

100% |

|

承継パターン |

原則、先代1人から後継者1人 |

複数の株主から最大3人の後継者 |

|

贈与要件 |

その事業に係る特定事業用資産の |

一定数以上の株式等を贈与すること |

|

雇用確保要件 |

雇用要件なし |

あり(特例措置は弾力化) |

|

経営環境変化に対応した減免等 |

あり |

あり |

|

円滑化法認定の有効期限 |

最初の認定の翌日から2年間 |

最初の申告期限の翌日から5年間 |

(1)納税猶予の対象となる資産

「特定事業用資産」とは、先代事業者の事業(※1)の用に供されていた次に掲げる資産で、先代事業者の贈与又は相続開始の年の前年分の事業所得に係る⻘色申告書の貸借対照表に計上されているもの(※2,3)をいいます。

また、「特例事業用資産」とは特定事業用資産のうち相続税の納税猶予の適用を受けるものを、「特例受贈事業用資産」とは特定事業用資産のうち贈与税の納税猶予の適用を受けるものをいいます。なお、宅地等のうち納税猶予の対象となる面積は400平方メートルまで、建物のうち納税猶予の対象となる面積は800平方メートルまでとなりますが、円滑化法の認定上、面積制限はありません。

1 宅地等

事業の用に供されていた土地又は土地の上に存する権利で、建物又は構築物の敷地の用に供されているもののうち、棚卸資産に該当しないもの。

2 建物

事業の用に供されていた建物で棚卸資産に該当しないもの。

3 減価償却資産

- 固定資産税が課税される償却資産(構築物、機械装置、器具備品、船舶等)

- 自動車税又は軽自動車税において、営業用の標準税率が適用される自動車等

- その他上記に準ずるもの(貨物運送用の一定の自動車、牛等の生物、特許権等の無形減価償却資産)

※1 不動産貸付業、駐車場業及び自転車駐車場業を除きます。

※2 先代事業者と生計を一にする親族が所有し、かつ、先代事業者が事業の用に供していたものを含みます。

※3 事業の用以外の用に供されていた部分があるときは、事業の用に供されていた部分に限ります。

※4 下宿等のように部屋を使用させるとともに食事を供する事業は、不動産貸付業に該当しません。

※5 先代事業者の営む事業に従事する使用人の寄宿舎等(先代事業者の親族のみが使用していたものを除く)の用に供されていた建物及びその敷地の用に供されていた宅地等は、特定事業用資産に該当します。

(2)贈与税または相続税の納税猶予の対象となる要件

|

対象 |

要件 |

|---|---|

|

後継者 |

|

|

先代事業者 |

|

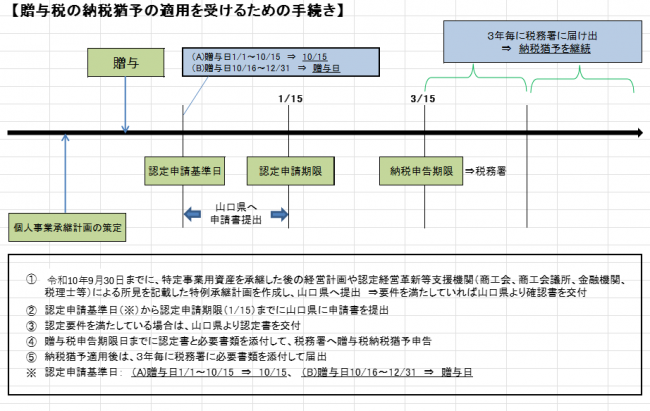

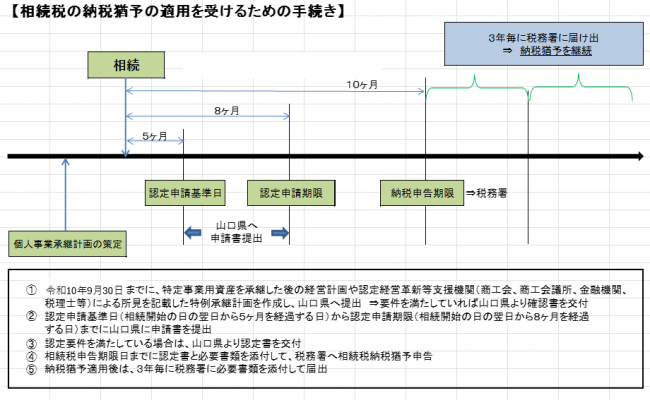

(3)贈与税または相続税の納税猶予に係る主な手続き

(参考)手続きフロー※個人事業承継計画の提出は令和10年9月30日までに延長されました。

1 認定に係る手続き

贈与税又は相続税の納税猶予制度をご利用いただくためには、知事の認定を受ける必要があります。申請、問い合わせ窓口は、山口県産業労働部経営金融課です。

※平成29年4月1日から事業承継税制・金融支援の申請、問い合わせ窓口が、経済産業局から、主たる事務所が所在する都道府県の担当課に変更になりました。

2 納税猶予適用後の対応について

適用後は原則として都道府県への報告(年次報告)は必要ありませんが、税務署へは、3年に⼀度、報告(継続届出)を行う必要があります。

3 その他の各種報告について

認定個人事業者(受贈者)が死亡した場合や、やむを得ない事情により事業を継続することができなくなった場合等は、それぞれ報告を行う必要があります。

4 マニュアル・申請様式等

様式及び詳細な手引きや必要書類等につきましては、以下の中小企業庁のホームページをご覧ください。

※令和8年度税制改正の内容を反映したマニュアルは、後日HPに掲載。

申請マニュアル、様式等(別ウィンドウ)<外部リンク>