本文

金融支援班・中小企業制度融資のご案内

令和8年度やまぐちサポート融資(中小企業向け制度融資)

リーフレット・ガイドブック

最新のお知らせ(令和8年4月更新)

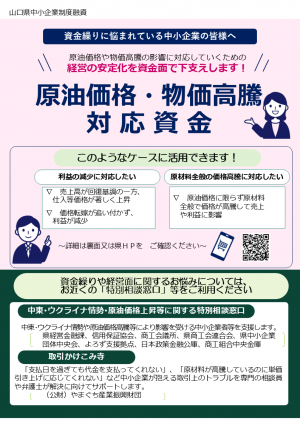

中東・ウクライナ情勢・原油価格上昇等に係る中小企業制度融資

県では、中小企業制度融資に「原油価格・物価高騰対応資金」や「経営改善・再生支援資金」を備え、中東情勢や原油価格高騰などにより影響を受ける県内中小企業・小規模事業者の資金繰りをサポートしています。

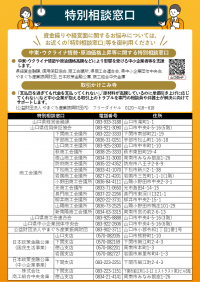

※事業活動に支障が生じることのないよう、上記を含む資金繰りや経営に関する特別相談窓口にて各種相談等もお受けしています。

https://www.pref.yamaguchi.lg.jp/soshiki/85/340785.html

中東・ウクライナ情勢・原油価格上昇等に係る中小企業制度融資 (PDF:1.34MB)

経営改善・再生支援資金(拡充)

米国通商政策等の影響下にあっても経営改善・再生支援に積極的に取り組めるよう、国の特別保証制度を活用して「モニタリング強化枠」を新設しました

融資利率の引き上げ

金利が上昇局面であること等を踏まえ、融資利率を原則0.2%※引き上げました。

※「事業円滑化資金は」0.3%、「若年者雇用促進資金」及び「スタートアップ創出促進資金」は0.1%の引き上げとなります。

融資申込に必要な書類

制度融資の申し込みをされる方は、事業税納税証明書(滞納がない旨の証明書)(写し可)、保証に当たって山口県信用保証協会が必要とする書類のほか、一部の資金は、様式の提出が必要となります。詳細は、ガイドブックで御確認ください。

目的別資金メニュー

経営基盤強化資金

| 資金名称 | 資金概要 | フライヤー |

|---|---|---|

| 産業活性化資金 | 資金概要 (PDF:133KB) | |

| 経営者保証免除促進資金 | 資金概要 (PDF:136KB) |

|

| 脱炭素経営未来投資応援資金 | 資金概要 (PDF:119KB) |

|

| 雇用創出支援資金 | 資金概要 (PDF:128KB) | |

| 若年者雇用促進資金 | 資金概要 (PDF:123KB) | |

| 女性活躍応援資金 | 資金概要 (PDF:113KB) |

|

| おいでませ山口観光振興資金 | 資金概要 (PDF:96KB) | |

|

防災・減災対策支援資金 |

資金概要 (PDF:90KB) |

|

| 事業円滑化資金 | 資金概要 (PDF:96KB) | |

| 組合事業資金 | 資金概要 (PDF:120KB) |

創業・新事業展開支援資金

| 資金名称 | 資金概要 | フライヤー |

|---|---|---|

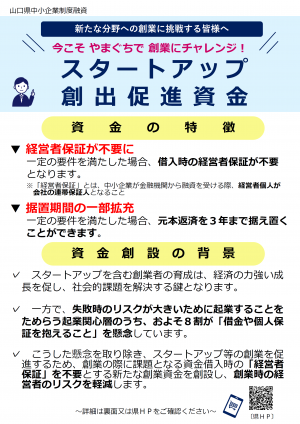

| スタートアップ創出促進資金 | 資金概要 (PDF:142KB) |

|

| 事業承継支援資金 | 資金概要 (PDF:135KB) | |

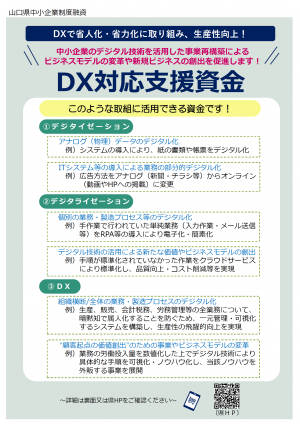

| DX対応支援資金 | 資金概要 (PDF:108KB) |

|

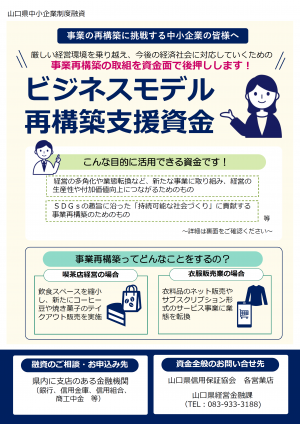

| ビジネスモデル再構築支援資金 | 資金概要 (PDF:135KB) |

|

| 海外ビジネス展開支援資金 | 資金概要 (PDF:118KB) |

やまぐち産業振興財団設備貸与制度について

新規創業者や経営の革新を図る企業を対象として、(公財)やまぐち産業振興財団が希望の設備を購入し、その設備を企業の方に「割賦販売」または「リース」を行う制度を実施しています。詳細は、以下のリンクから御確認ください。

小規模企業者等・新事業活動支援設備貸与事業<外部リンク>

小規模企業支援資金

| 資金名称 | 資金概要 | フライヤー |

|---|---|---|

| 小規模企業支援資金 | 資金概要 (PDF:94KB) |

|

| 小規模企業支援小口資金 | 資金概要 (PDF:94KB) |

|

| 短期サポート資金 | 資金概要 (PDF:82KB) |

|

経営安定支援資金

| 資金名称 | 資金概要 | フライヤー |

|---|---|---|

| 経営安定資金 | 資金概要 (PDF:112KB) | |

| 経営支援特別資金 | 資金概要 (PDF:101KB) |

|

| 原油価格・物価高騰対応資金 | 資金概要 (PDF:117KB) |

|

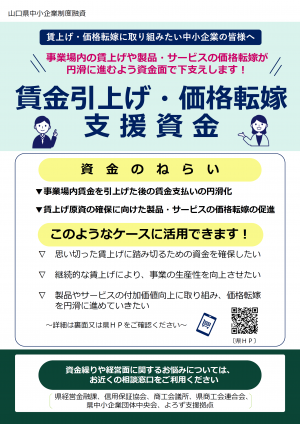

| 賃金引上げ・価格転嫁支援資金 | 資金概要 (PDF:148KB) |

|

| 経営改善・再生支援資金 | 資金概要 (PDF:122KB) |

|

中小企業制度融資に関するその他のお知らせ

信用保証料を上乗せすることで経営者保証無しで融資が受けられます

令和6年3月15日より、経営者保証の提供・非提供を経営者自らが選択でき、また、借入時に信用保証料を上乗せすることで、経営者保証がなくても融資が受けられるようになりました。

要件の概略は以下のとおりです。詳細は、山口県信用保証協会へお問い合わせください。

1.法人から代表者への貸付等がないこと

2.決算書等を金融機関に提出

3.次の財務要件のいずれかに該当

・直前決算において債務超過でない

・直近2期の決算において減価償却前経常利益が連続して赤字でない

要件の概略は以下のとおりです。詳細は、山口県信用保証協会へお問い合わせください。

1.法人から代表者への貸付等がないこと

2.決算書等を金融機関に提出

3.次の財務要件のいずれかに該当

・直前決算において債務超過でない

・直近2期の決算において減価償却前経常利益が連続して赤字でない

経営者保証に関するガイドライン

「経営者保証に関するガイドライン」が平成26年2月1日から適用され、個人保証なしで金融機関から融資を受けたり、事業が破綻しても一定の生活費等を残すことができるルールが定められました。

1.事業活動に必要な資産は法人所有とするなど法人と個人の資産・経理が明確に分離されている場合などに、個人保証が不要となること

2.多額の個人保証を行っていても、経営が行き詰まる前に、早めに事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて100万円~360万円)が残ることや、「華美でない」自宅に住み続けられること

3.保証債務の履行時に返済しきれない債務残額は原則として免除されること

などが定められています。(※第三者保証人についても、上記2、3については経営者本人と同様の取扱となります。)

1.事業活動に必要な資産は法人所有とするなど法人と個人の資産・経理が明確に分離されている場合などに、個人保証が不要となること

2.多額の個人保証を行っていても、経営が行き詰まる前に、早めに事業再生や廃業を決断した際に一定の生活費等(従来の自由財産99万円に加え、年齢等に応じて100万円~360万円)が残ることや、「華美でない」自宅に住み続けられること

3.保証債務の履行時に返済しきれない債務残額は原則として免除されること

などが定められています。(※第三者保証人についても、上記2、3については経営者本人と同様の取扱となります。)

責任共有制度

信用保証協会と金融機関が融資金額について責任を共有し(信用保証協会80%、金融機関20%)、両者が連携して中小企業者の経営支援等を行うことを目的として、平成19年10月1日から全国的に導入されました。

お申し込み先、お問い合わせ先

お申し込み先

県内に店舗がある各銀行((株)ゆうちょ銀行を除く。)

県内に店舗がある各信用金庫

県内に店舗がある各信用組合

商工組合中央金庫の県内店

山口県農業協同組合

山口県信用農業協同組合連合会

山口県中小企業団体中央会(組合事業資金のみ)

県内に店舗がある各信用金庫

県内に店舗がある各信用組合

商工組合中央金庫の県内店

山口県農業協同組合

山口県信用農業協同組合連合会

山口県中小企業団体中央会(組合事業資金のみ)

お問い合わせ先

山口県産業労働部経営金融課金融支援班

山口市滝町1-1(Tel 083-933-3188)

山口県信用保証協会

【本店】

山口市中央4丁目5-16 山口県商工会館内(Tel 083-921-3090)

【山口営業店】

山口市中央4丁目5-16 山口県商工会館内(Tel 083-921-3091)

【下関支店】

下関市岬之町8-11(Tel 083-223-6231)

【宇部支店】

宇部市島3丁目6-18(Tel 0836-21-7361)

【周南支店】

周南市緑町1丁目75-2(Tel 0834-31-5060)

【岩国支店】

岩国市今津町3丁目17-6 (Tel 0827-21-5125)

山口市滝町1-1(Tel 083-933-3188)

山口県信用保証協会

【本店】

山口市中央4丁目5-16 山口県商工会館内(Tel 083-921-3090)

【山口営業店】

山口市中央4丁目5-16 山口県商工会館内(Tel 083-921-3091)

【下関支店】

下関市岬之町8-11(Tel 083-223-6231)

【宇部支店】

宇部市島3丁目6-18(Tel 0836-21-7361)

【周南支店】

周南市緑町1丁目75-2(Tel 0834-31-5060)

【岩国支店】

岩国市今津町3丁目17-6 (Tel 0827-21-5125)

事業に関する相談窓口

PDF形式のファイルをご覧いただく場合には、Adobe社が提供するAdobe Readerが必要です。

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)

Adobe Readerをお持ちでない方は、バナーのリンク先からダウンロードしてください。(無料)